咨询热线:021-68788226

距离开展天

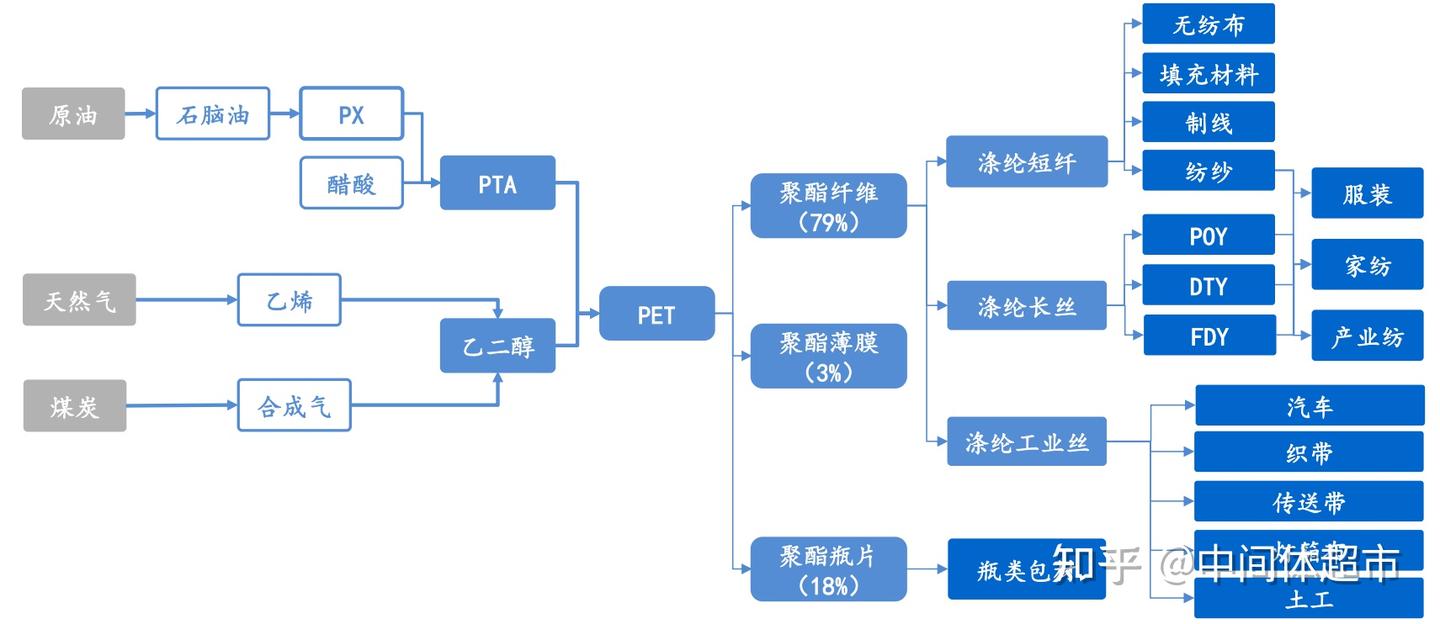

PET,即聚对苯二甲酸乙二醇酯,多称聚酯,是典型的热塑性塑料,具有较多不同形态,可以分为纤维级、瓶级和膜级树脂,由 PTA(对苯二甲酸二甲酯)和 EG(乙二醇)反应生成,在较宽的温度范围内具有优良的物理机械性能,使用温度可达 120℃,电绝缘性优良,抗蠕变性,耐疲劳性,耐摩擦性、尺寸稳定性较好。

PET下游应用领域广泛,其中大部分产品应用于纤维级领域,即涤纶。这种纤维以其高强度和良好的穿着性能著称,是合成纤维中占比最高的品种。涤纶短纤维可以与棉花、羊毛、麻等天然纤维混纺,用于制作服装纺织品或室内装饰布料;而长丝则可用作服装、家纺用品或工业用丝。此外,约20%的PET产品被用于生产聚酯瓶片,主要作为包装材料使用。由于其高透明度和优异的阻隔性能,这些聚酯瓶片在食品、药品以及化妆品等行业得到了广泛应用。

中国聚酯产能持续扩充,供给占据全球主导地位。

受益于聚酯需求不断提升,中国聚酯产业链规模持续放大,已经形成了全产业链布局:

① 国内炼化产能快速布局兴建,带动上游配套产业链发展迅速;

② 一体化布局的企业快速切入,民营资本高效率投资,带动行业形成规模化放大;

③ 技术工艺获得成熟,设备成熟度提升,生产环节智能化程度大幅提升,稳定了国内低成本的生产效益。在全球聚酯的供给中,中国涤纶长丝的产量达到全球 7 成以上,工业丝产量稳定在 7 成以上,涤纶短纤产量占比达到 6 成以上,聚酯瓶片的供给产能占比达到 4 成,是全球 PET 供给的主要力量。国内 PET 聚酯竞争力不断沉淀,供给端仍然处于持续提升状态。2024 年我国聚酯产能超过 8400 万吨,产量约 7400 万吨,连续五年的产量复合增速达到 8%,仍然处于持续提升态势。

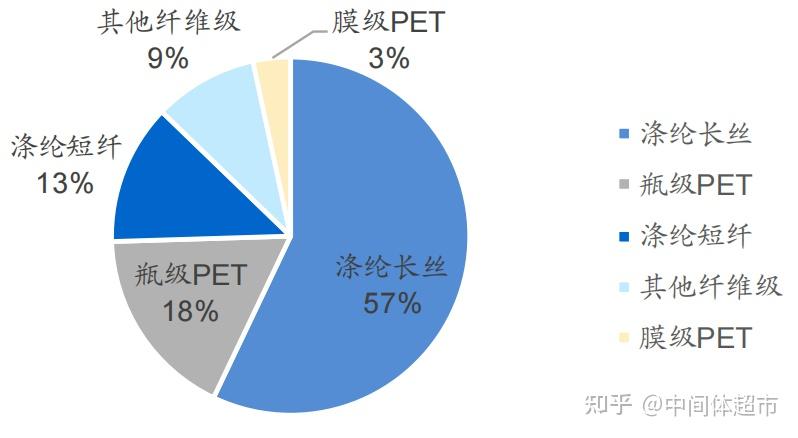

在整体聚酯下游产品中,纤维占据了主要市场,涤纶长丝、涤纶短纤、涤纶工业丝占比分别达到 57%、13%、9%,其次聚酯瓶片占据 18%。

PET 的终端应用中,纤维占据大头,具有庞大的需求市场。纤维的应用相对聚焦,可以用于纺织服装、工业、环境等领域。2023 年,全球纺织纤维产量达 1.24 亿吨,其中天然纤维 3270 万吨、合成纤维 8380 万吨、再生纤维素纤维 790 万吨,到 2030 年全球纤维产量预计将增长到 1.6 亿吨,复合增速约 3.7%,我国全球纤维供给大国,纤维产量占全球 70%以上。

涤纶是最大的化学纤维品种,需求量仍然持续提升。2024 年全球涤纶纺织长丝市场规模达 560 亿美元,2024-2029 年预测期内年复合增长率为 3%。根据中间体超市的数据,2024 年中国化学纤维产量为 7012 万吨,其中涤纶长丝产量为 4628万吨,占比达 66%,涤纶短纤产量 1192 万吨,占比达到 17%。伴随我国产品出口的放大和服装消费量的进一步提升,我国涤纶的产量持续攀升,过去 5 年涤纶纤维产量的复合增速达到 7.3%。

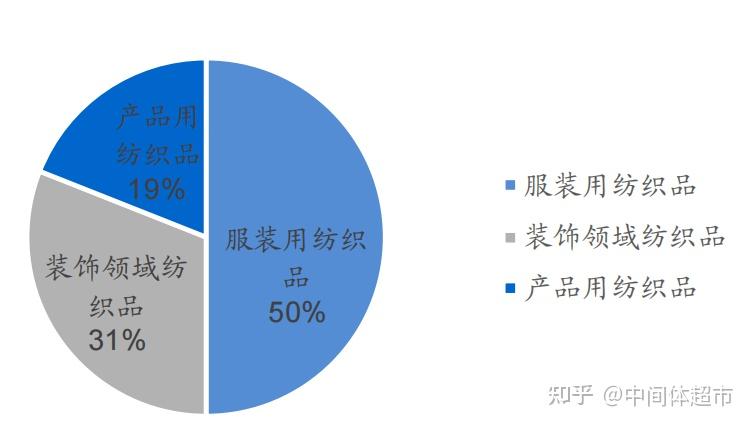

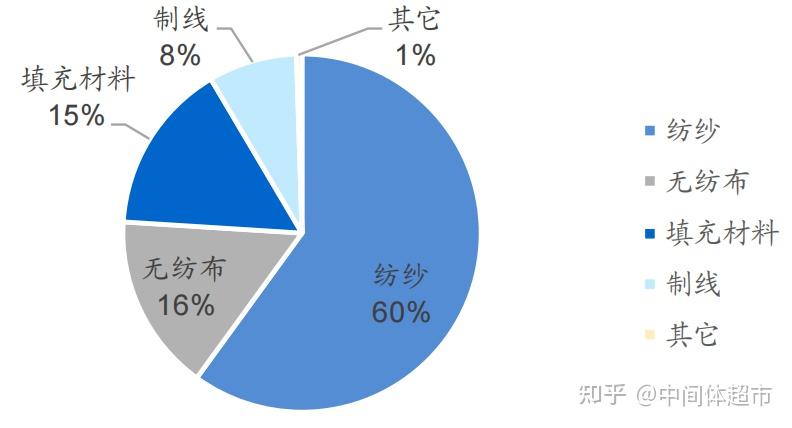

涤纶长丝下游主要用于服装领域,约占下游应用一半左右,约有 3 成用于装饰纺织品领域;而涤纶短纤下游约 6 成用于纺纱,其次主要用于无纺布、填充材和制线等领域。伴随国内涤纶产业链一体布局逐步深化,企业整体竞争力相对较强,头部企业对于涤纶行业的把控力度有明显提升,不仅头部企业的市占率有所增长,中国企业在全球市场的供给竞争力也在进一步提升,近 5 年来,中国涤纶长丝和短纤产量的复合增长率达到 7.6%、6.1%。

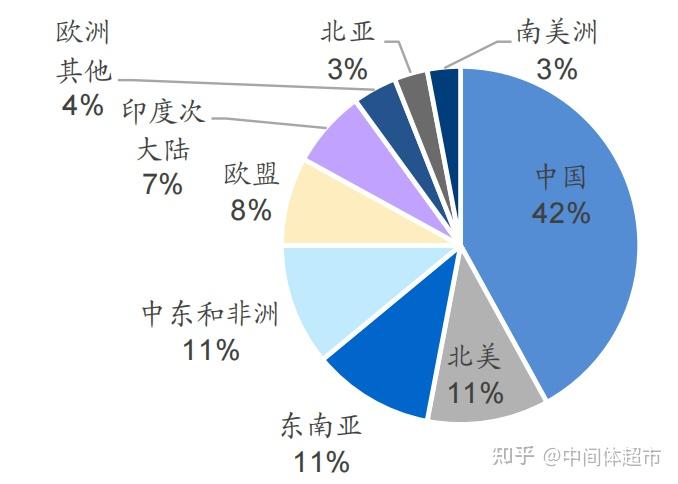

PET 供需主要集中于人口密集度较高的亚洲、北美和欧洲等地。涤纶所在的服装产业链,受到低成本制造的影响,主要集中于亚洲地区,而 PET 瓶片下游主要用于包装领域,尤其液体瓶罐包装,应用市场相对更为分散一些,带动了瓶片产能的多区域分布。但受到产业链布局以及国内需求影响,中国在全球聚酯瓶片领域产能占比也达到了 42%,是全球最大的聚酯瓶片产能供应国家,亚洲近几年加工环节的发展有明显提升,亚洲整体 PET 瓶片产能已经提升到 63%。而从需求来看,亚洲、美洲和欧洲是主要的需求地区,亚洲需求占比达到 44.5%,是主要的供给输出区域。

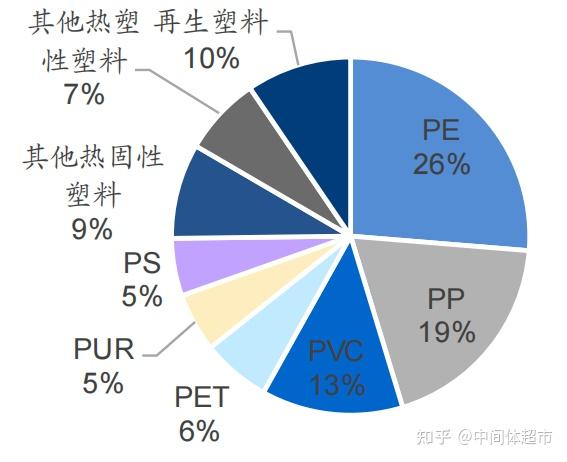

PET 瓶片是全球五大塑料材料之一,需求量仍有提升空间。在全球塑料应用中,PET 瓶片用量需求位居第五位,约占整体塑料应用的 6%。伴随全球人口增长和物品的丰富度提升,全球聚酯瓶片的需求仍然处于不断提升趋势,2015-2023 年,全球聚酯瓶片市场需求复合增长率达到 6.1%,仅有 2023 年由于全球经济增速缓慢,欧美地区出现通胀,导致需求出现近 10 年来唯一一次下行至 3176 万吨,预期伴随经济逐步修复,能源、物流等成本逐步下降,PET 瓶片仍将回归需求上行区间。

综合来看,PET 下游对接庞大的需求市场,行业需求仍然处于稳步提升状态。无论是 PET聚酯纤维还是聚酯瓶片,全球需求仍然在持续提升,根据贝哲斯数据,2024 年,全球 PET树脂市场规模为 365.2 亿美元,预计 2024 年至 2029 年该市场复合年增长率为 6.3%。

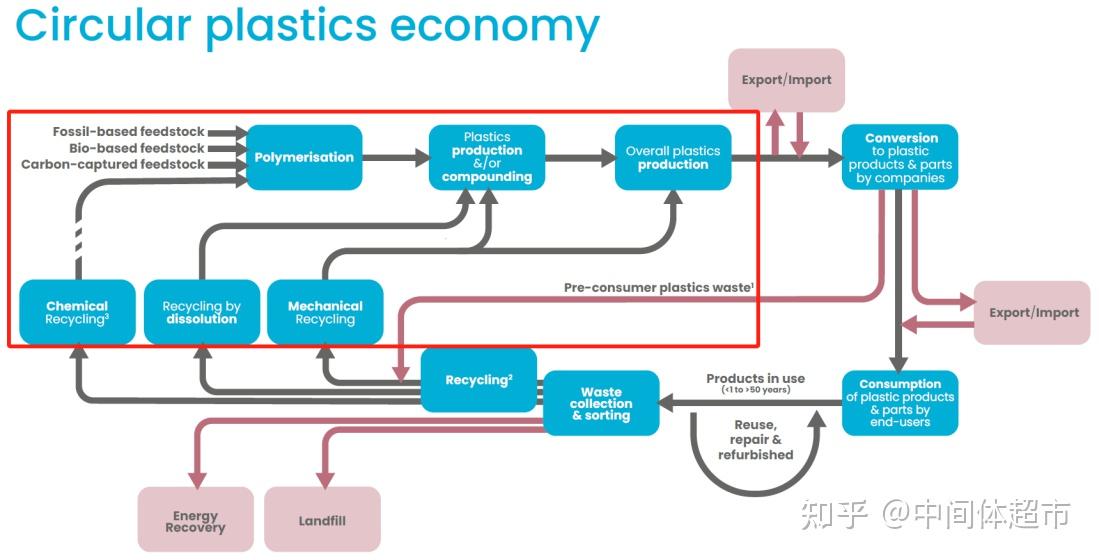

全球塑料的使用量相对较多,回收体系仍然在不断完善中。伴随人口增长和生活水平的提升,全球塑料需求量不断攀升,2023 年全球塑料总产量达到 4.14 亿吨,其中 9 成塑料都来自于化石资源,使用后的塑料废品形成较多的污染问题。目前全球对于塑料的回收体系仍然处于不断完善过程,现在主要以少量回收利用,多数进行填埋和能量回收为主,不仅对环境有较大应影响,能源的循环利用率也相对较差。在少量回收利用路径中,物理法的处理方式占据核心主流,化学法和生物法的占比明显较小,在 4.14 亿吨的塑料供给中,物理法再生塑料占比约有 8.7%,达到 3650 万吨,而化学法再生塑料占比仅有 0.1%。

中国塑料循环利用体系也在逐步发展,但受制于处理方式和经济性等问题,阶段性处于震荡状态。由于中国人口基数大,制造业产业链布局相对完善,塑料制品消费量相对较多,但由于回收循环等意识观念、模式路径的优化转变需要时间,中国的塑料循环体系仍然需要较多完善。在中国废塑料处理中约有 3 成进入了回收循环链条,其余 32%、31%的废塑料主要进行了填埋和焚烧,并未获得充分利用。近几年来,中国废塑料的回收量基本处于区间震荡状态,2022 年我国废塑料回收量约为 1800 万吨,2023 年提升至 1900 万吨,回收价格大概也在 5000-6000 元/吨的水平上下震荡。

PET 行业产业链总览

我国聚酯产能持续提升(万吨)

我国聚酯产能持续提升(万吨)

2023 年聚酯的产品分类占比

2023 年聚酯的产品分类占比

1.2 PET 需求量巨大,全球具有千亿级市场

涤纶长丝及短纤的产量持续提升(万吨)

我国化学纤维种类分布情况

我国化学纤维种类分布情况

涤纶长丝的下游应用占比

涤纶长丝的下游应用占比

涤纶短纤的下游应用占比

涤纶短纤的下游应用占比

全球聚酯瓶片的产能分布

全球聚酯瓶片的产能分布

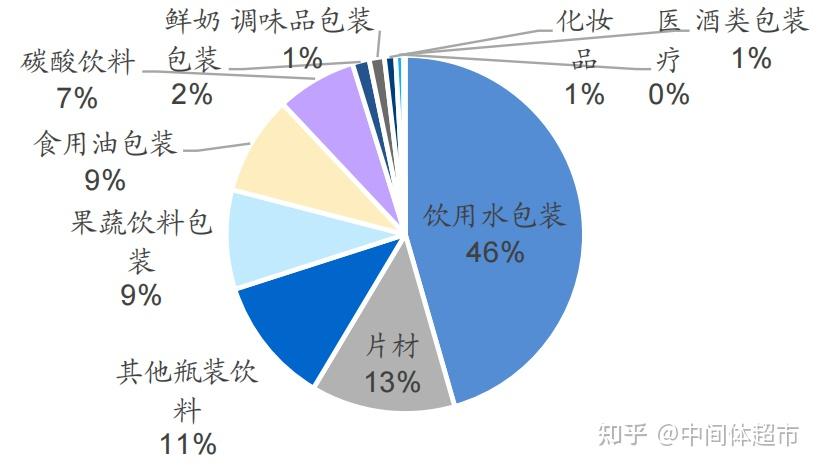

聚酯瓶片的下游应用占比

聚酯瓶片的下游应用占比

PET 瓶片在全球塑料领域占比约 6%

PET 瓶片在全球塑料领域占比约 6%

全球聚酯瓶片的需求变化(万吨)

全球聚酯瓶片的需求变化(万吨)

2 PET 回收市场:环保驱动需求逐步提升,未来潜在空间巨大

2.1 塑料回收体系逐步完善,PET 瓶片回收相对成熟

塑料的循环体系